核电设备景气上行 ,产业链进入业绩释放期

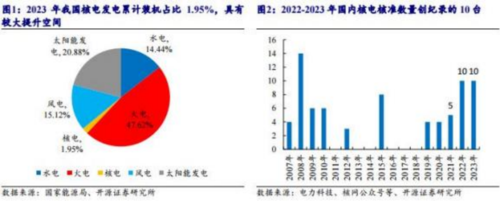

核工业持续高景气 ,产业链从 2023 开始进入业绩兑现期 。核电后续有望保持每年10台机组审批量 ,对应超1000亿元设备投资 。2019 年我国核电恢复审批,2022、2023 年核电核准数量达到创纪录的 10 台,预计 2024-2026年有望保持年均 10 台 。按平均每年核准 10 台机组计算 ,我们预计新增的核电机组设备年均投资额达 1347 亿元 。截至 2023 年底 ,国内在建核电机组容量合计 30.30GW,我们测算在建核电机组设备价值量约为 3266 亿元 ,核电设备通常在开工第 3 年开始陆续进场 ,我们认为核电产业正进入业绩释放期,未来将保持高景气。

第四代核电高温气冷堆优势显著 ,渗透率有望逐步提升

高温气冷堆为我国第四代核电站重要方向 ,其以氦气代替水作为一回路循环介质 ,灵活性 、 安全性皆较三代机组有所提升,用途更加广泛 ,包括供电 、供热 、制氢等 ,其主要设备及构件包括蒸汽发生器 、氦风机 、热气导管等 , 多为从 0 到 1 应用的设备环节 。2021 年我国石岛湾高温气冷堆核电站投入运行 ,为世界首台 ,设备国产化率达 93.4%,2023年正式投入商业化运营 。 四代核电商业化运营达半年或 1 年后 ,存在新批或推广的预期 。假设高温气冷堆在新建机组中占 比 15%,价值量与三代机组平齐 ,我们测算 ,到 2030年 ,高温气冷堆设备投资额将达 1018 亿元 ,年均投资额将达 145 亿元。

乏燃料后处理建设提速 ,相关设备处于高速成长期

乏燃料的意义在于对铀资源的充分利用 、 显著减少需深地质层处置的核废物体积 、带动相关产业链发展等 。实体清单限制下核工业设备自主可控需求迫切,相关设备潜力大 ,我们预计 2021-2035 年乏燃料后处理设备投资额将超 2000亿 。此外 ,乏燃料运输容器制造难度大 , 国产替代空间大。我国使用的乏燃料运输容器有两台为美国 NAC-STC 型 ,单台价格 3000 万美元 。我们测算到2025年乏燃料离堆贮存需求量预计达 5591 吨 ,外运需求量达 1047 吨 , 乏燃料运输容器市场空间或将超百亿。

相关公司

海鸥股份 (603269):海鸥股份是我国冷却塔行业领军企业 ,主营产品机力通风冷却塔是现代工业重要的配套设施 ,产品广泛应用于石化 、冶金 、 电力等领域 。根据中国通用机械工业协会冷却设备分会出具的说明 ,近年来, 在国内机力通风冷却塔厂商中 ,海鸥股份产销量排名榜首 ;公司也是首批制造业单项冠军培育企业 ,并作为主要参编单位及 CTI 环境保护及危险防护委员会负责人单位 ,参与起草了国内外多项冷却塔行业标准 。近年来 ,公司 业务范围 、产能以及下游应用领域不断扩张 ,发展势头强劲。

科新机电 (300092): 科新机电主要从事天然气化工 、光伏 、油气工程 、石油炼化 、煤化工等领域生产环节中以重型压力容器为主的高端过程装备及系统集成的设计 、研发及制造 ,囊括反应 、传质 、传热 、分离和储存等核心生产工艺过程 。近年来 ,公司加大新能源领域发展力度 ,下游包括核电 、光伏 、氢能等 。公司正抓住氢能发展机遇提前布局 ,先后参与多家石油石化企业及国内知名工程公司的有关灰氢项目建设 、深冷技术储备 ,积极与国内氢能研发排名靠前的有关单位联合开展氢能应用场景试验等 。募投项目顺利实施后,将进一步助推公司拓展业务范围,加速公司产业结构升级。

参考资料:20240610-开源证券-机械设备行业深度报告:核电设备景气上行 , 四代核电及乏燃料引领新增量

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将 其作为投资决策的参考因素。据此买入,责任自负,股市有风险,投资需谨慎

暗传播: https://www.epr.ink

新闻发稿,就找暗传播发稿

耐心,稳定,核心优惠,支持全网比价